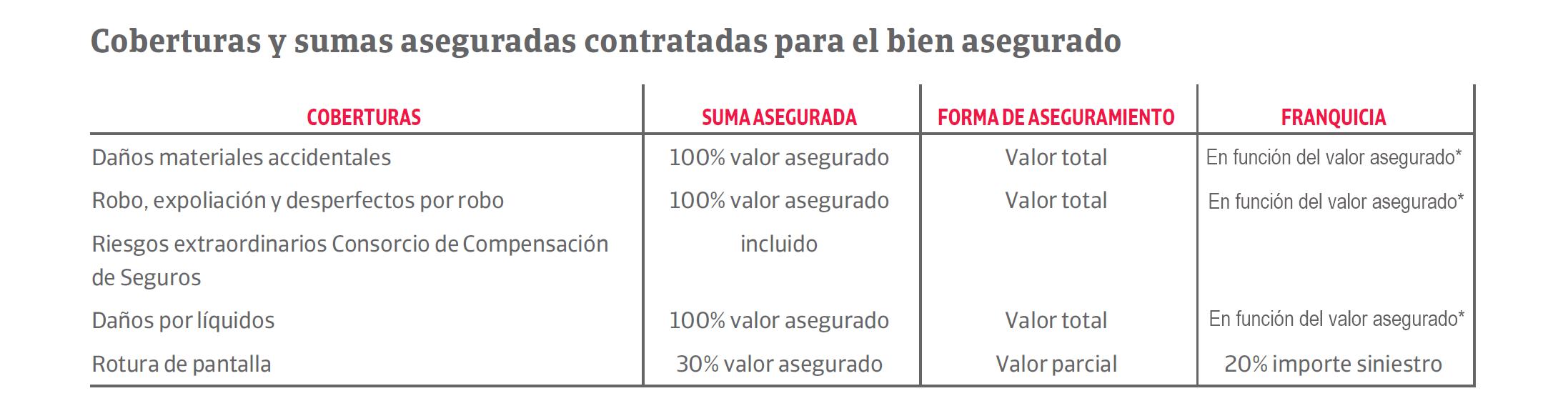

Daños materiales accidentales

Riesgos cubiertos

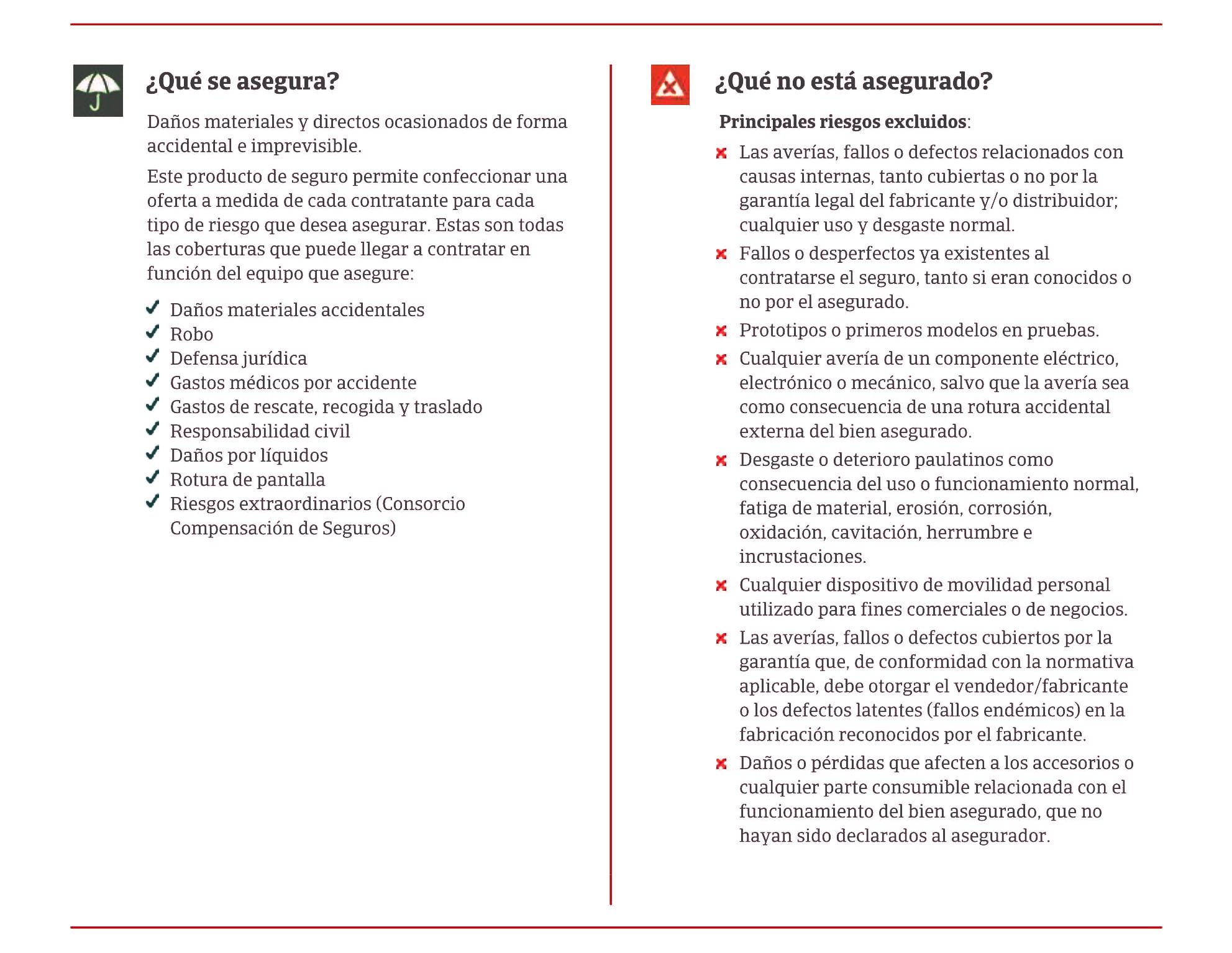

Se garantizan, hasta el límite de la suma asegurada, los daños materiales y directos producidos en los bienes asegurados que, de forma súbita, accidental e imprevista, ocasionen un daño cuya procedencia sea externa, que inutilicen el bien y que hagan necesaria su reparación o reposición. La cobertura surge efecto siempre y cuando no se trate de un hecho expresamente excluido.

Límite máximo de indemnización

A los efectos de esta cobertura, el capital máximo de indemnización será el que corresponda a lo convenido en la cláusula gestión y liquidación del siniestro de las condiciones especiales de la presente póliza con el límite de las sumas aseguradas de cada uno de los conceptos asegurados, si éstas fueran inferiores.

Exclusiones:

Además de las exclusiones o delimitaciones generales, detalladas en las condiciones generales de la póliza, el asegurador no indemnizará al asegurado los daños y/o pérdidas ocasionados por:

- Las averías, fallos o defectos relacionados con causas internas, tanto cubiertas o no por la garantía legal del fabricante y/o distribuidor; cualquier uso y desgaste normal.

- Cualquier avería de un componente eléctrico, electrónico o mecánico, salvo que la avería sea como consecuencia de una rotura accidental externa del bien asegurado.

- No se indemnizarán las pérdidas o daños causados por el hecho de que el asegurado no haya retirado inmediatamente posibles obstáculos del cauce para mantener ininterrumpido el caudal de las aguas, con independencia de que tal cauce conduzca agua o no.

- Las diferencias entre los daños producidos y las cantidades indemnizadas por el Consorcio de Compensación de Seguros, en razón de la aplicación de franquicias, detracciones, reglas proporcionales u otras limitaciones.

- Las averías, fallos o defectos cubiertos por la garantía que, de conformidad con la normativa aplicable, debe otorgar el vendedor/fabricante o los defectos latentes (fallos endémicos) en la fabricación reconocidos por el fabricante.

- Desgaste o deterioro paulatinos como consecuencia del uso o funcionamiento normal, fatiga de material, erosión, corrosión, oxidación, cavitación, herrumbre e incrustaciones.

- Uso inapropiado con fines distintos de los previstos por las especificaciones técnicas del equipo o aparato, o trabajando sometidos a exigencias excesivas fuera de las tolerancias establecidas en las citadas especificaciones.

- Falta de protección adecuada contra influencias previsibles y persistentes de carácter mecánico, térmico, químico o eléctrico.

- Cualquier causa cuyos efectos sean intrascendentes para el buen funcionamiento del equipo asegurado y se limiten a desmerecer aspectos estéticos y acabados exteriores tales como ralladuras, desconchados, raspaduras y en general otros desperfectos de la superficie.

- El deterioro, reventón o rotura de neumáticos o cadenas.

- Los daños causados por vehículos u objetos que sean propiedad o estén en poder o bajo control del tomador o del asegurado o de las personas que de ellos dependan.

- Daños en el objeto asegurado derivados de una exposición al sol o a temperaturas por encima o por debajo de las que determina el fabricante del objeto asegurado en sus especificaciones técnicas.

- Los daños producidos por la sola acción del calor, o el contacto directo o indirecto con aparatos de calefacción, de acondicionamiento de aire, de alumbrado o cuando los objetos caigan aisladamente al fuego, a no ser que tales hechos ocurran con ocasión de un incendio propiamente dicho o que éste se produzca por las causas expresas.

- Defectos, roturas o fallos de funcionamiento, de origen mecánico o eléctrico, que sufra el bien asegurado. Sin embargo, si a consecuencia de una avería interna de este tipo se produjera un accidente que provocara la autocombustión o autoexplosión del bien objeto del seguro, se ampararán tales resultados.

- Los daños y gastos causados por corrientes anormales, cortocircuitos o por causas inherentes al funcionamiento de los mismos.

- Efectos de vapores, humos o gases desprendidos habitualmente en el lugar donde se ubica el bien asegurado o existentes normalmente en el ambiente.